合作咨询热线:

400-123-4567

合作咨询热线:

400-123-4567

HTH华体会2017/6/18 10:28:15来源:中国产业发展研究网【字体:】【收藏本页】【打印】【关闭】

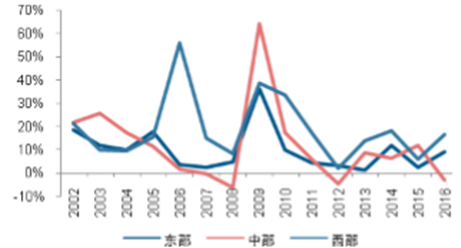

美国战后工业化发展至 1953 年达到顶峰,同时城市化率为 66%。日本工业化的峰值出 现在 1970 年,此时日本的城市化率已达到 70%。2006 年,我国工业化发展达到峰值, 2010 年后逐年降低。但 2006 年城市化率只有 44%,到 2011 年才超过 50%。与美国、 日本达到 70%的城市化水平相比,空间较大。2015 年,我国城市化水平为 55.6%。分区域考察,东部省份 2015 年城市化率为 64%, 城市化水平与 60 年代初的日本相近;中部与西部省份 2015 年的城市化率分别为 51.34%和 47.18%,和东部相比还有 10%以上的差距。我国各地区仍处于城镇化率 30%-70%的快速发展区间,中西部城市化发展水平明显滞后,空间较大。 2、“十三五”期间城市人口增长带动基建需求 15%年均增长

2016-2020 年基建投资年均复合增速将达到 12.8%。不过,考虑到目前城 市化发展程度落后于经济增长,HTH华体会所以按前期回归模型测算的值也会偏低。2016-2020 年 之间我国城市人口年均复合增速约为 2.26%,与日本 1962-1975 年间城市人口增速相 近(CAGR 2.38%),同期日本土木投资增速一般在 15%-20%之间(CAGR 17.1%)。 所以,在《国家新型城镇化规划(2014-2020 年)》、各城市群规划相继出炉、政策可 能带来城市化加速的背景下,基建投资的增速有望达到 15%。

我国目前东部沿海的经济发展水平远超中西部。HTH华体会在东部城市化发展遇到资源环境约束趋 紧的情况下,国家规划将东部的劳动密集型产业转移至中西部,未来中西部地区的基础 设施建设投资将出现长足的增长。

2016 年 12 月,国务院新闻办公室发表《中国交通运输发展》。到 2020 年新改 建高速公路通车里程约 3 万公里,具备条件的建制村通硬化路和班车。因而,HTH华体会未来公路 的建设更加侧重农村以及西部地区;而在东部有着较多的存量,现存公路的整修与改造 将更为重要。2016 年前 11 个月,西部地区公路建设累计投资额占全国公路建设投资的 47.7%,YOY16.5%,是三个区域中增长最快的。

过去 3 年,西部地区公路基建投资年均复合增速为 13%。假设“十三五”前期增速为 13%,后两年放缓至 7%,则 2020 年西部公路基建投资将超过 1.14 万亿元。

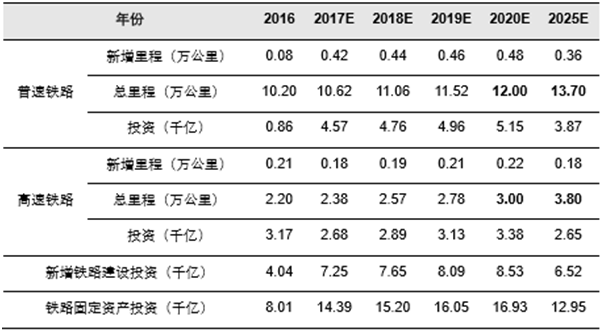

目前高铁和城际铁路的建设集中在中东部,普速铁路更多地涉及中西部。若按高铁平均 投资 1.51 亿元/公里、普速铁路平均投资 1.08 亿元/公里计算,2020 年铁路建设投资约 为 8.5 千亿元。与实际的铁路固定资产总投资进行比较,2016 年全国铁路固定资产投 资额为 8.02 千亿元,约是新增铁路建设投资计算值的两倍,则 2020 年全国铁路固定资 产投资将超过 1.6 万亿元。由此可得 2017-2020 年复合增速为 6%,普速铁路投资增速 4%,高铁投资增速 8%。

目前铁路的建设偏重于高铁,2016 年新增高铁 里程 0.21 万公里,新增普速铁路里程只有 0.08 万公里。2017 年铁路总公司计划投资 8000 亿元,与上一年相比没有明显增长。

2016 年全国完成固定资产投资 596,501 亿元,同比增长 8.1%。其中制造业完成投 资 187,836 亿元,比上年增长 4.2%;房地产开发完成投资 102,581 亿元,比上年增长 6.9%;基础设施投资 118,878 亿元,比上年增长 17.4%;

2016 年全年最终消费支出对国内生产总值增长的贡献率为 64.6%,2016 年 资本形成总额估计值为 335,024 亿元,资本形成总额占固定资产投资的 56.2%。假设 2017 年最终消费支出对国内生产总值增长的贡献率为 65%,资本形成总额占固定资产 投资的 56%,不考虑进出口变化,则要达到 6.5%实际 GDP 增长目标(2%通胀),则 资本形成总额需要达到 357,161 亿元,对应固定资产投资 628,486 亿元,增速 5.4%。 如果房地产投资增速下滑至 3%,消费的贡献也出现下降至 60%,基建投资则需要增长 18.1%,达到 17.95 万亿元。

预计 2017 年基建投资在 17 万亿到 18 万亿之间。对政府来说,短期内 这仍然是一个可以接受的数字。基建融资的新老途径主要如下:5 万亿左右地方债置换、 2.4 万亿基建、3.4 万亿财政基建支出、1.2 万亿城投债、1 万亿 PPP 和 1 万亿以上 专项金融债,4 万亿政府性基金收入,以及地方债扩容、地方政府产业基金、专项建设 基金等渠道。加总以上项目,政府能够支出 18 万亿托底基建。