合作咨询热线:

400-123-4567

合作咨询热线:

400-123-4567

HTH华体会在稳增长政策持续发力下,年内基础设施投资高速增长,带动建筑装饰、建筑材料等建筑相关行业市场需求回暖。据国家统计局数据显示,今年1月2月份,全国固定资产投资(不含农户)53577亿元,同比增长5.5%。分领域看,基础设施投资同比增长9%,制造业投资增长8.1%。

近期,全国各地多数重大项目集中开工,进而提振水泥行业的需求。数据显示,截至2月12日,全国多地发布2023年重大项目投资清单,总投资额合计已达21.5万亿元。另据百年建筑调研全国250家水泥生产企业数据显示,3月8日3月14日,水泥企业出库量为563万吨,周环比提升6%。

对此,东方金诚首席宏观分析师王青表示,前两个月基建投资同比增速继续保持高增状态,主要原因是当前处于经济修复初期,政策面继续保持较强的稳增长力度,预算内资金、专项债、PPP模式等各类政策工具持续发力,HTH华体会加之上年新开工项目续建带动银行较大规模流入,支撑基建投资保持较快增长。

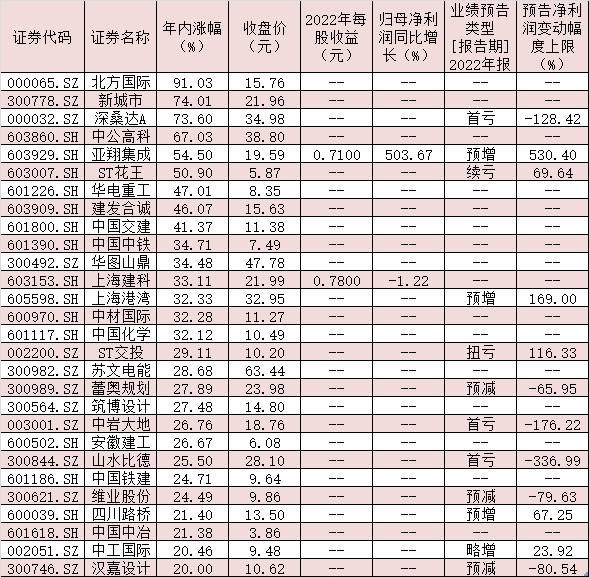

今年以来截至3月16日,建筑装饰、建筑材料等行业指数表现活跃,期间累计涨幅分别为12.7%、5.94%,跑赢上证指数(年内累计涨4.46%)。其中,北方国际、新城市、深桑达A、中公高科、亚翔集成、ST花王等6只建筑装饰股年内累计涨幅均超50%。

建筑装饰行业龙头企业发布的经营数据反映出行业逐步回暖。3月12日,中国建筑发布1月2月经营数据公告显示,中国建筑实现新签合同总额6211亿元,同比增长30.2%;建筑业务增长迅速,实现新签合同额5676亿元,同比增长27.3%;基础设施业务1389亿元,同比增长55.1%,继续保持高增态势。同日,中国电建发布公告称,2023年1月2月公司新签约项目1441个,新签合同金额1736.02亿元,同比增长了43.26%。

接受《证券日报》记者采访的前海开源基金首席经济学家杨德龙表示,根据国家统计局公布的1月2月国民经济运行数据,HTH华体会我国经济出现企稳回升,复苏态势逐步形成。可以看到,今年前两个月基础设施投资增速较高,带动建筑装饰、建筑材料行业盈利有望改善,叠加行业估值处于历史低位,具备一定配置价值。

年报业绩方面,同花顺数据显示,截至3月16日,已有14家建筑装饰行业上市公司披露了2022年业绩快报,9家公司2022年全年实现归母净利润同比增长,占比超六成;截至目前,有74家公司披露了2022年全年业绩预告,20家公司业绩预喜。此外,截至3月16日,有10家建筑材料行业上市公司披露了2022年业绩快报,5家公司2022年全年实现归母净利润同比增长,占比五成;截至目前,有43家公司披露了2022年全年业绩预告,6家公司业绩预喜。

谈到建筑装饰行业的发展前景,川财证券首席经济学家、研究所所长陈雳对记者表示,建筑装饰行业在2023年逐渐恢复到正常水平,基础设施建设一直以来都是国家发展的主基调,随着国家城镇建设步伐加快,老基建向新基建的不断优化,建筑装饰行业作为基建的运营主体将进一步发展。在国家“双碳”政策背景下,建筑的节能规划等需求逐渐提升,建筑转型升级的企业可以重点关注。

在经营数据回暖的支撑下,建筑装饰、建筑材料等行业估值具有较强的安全边际,估值优势显现。截至3月16日收盘,建筑装饰板块最新动态市盈率为12.49倍,建筑材料板块最新动态市盈率为14.65倍,均低于A股整体估值水平(17.06倍)。

建筑相关行业的投资机会方面,德邦证券表示,基建仍为稳增长重要抓手,专项债额度提升为基建投资提供支撑。中期来看,HTH华体会随着地产销售回暖以及企业出货环比改善,消费建材有望进入盈利业绩及估值双升阶段,消费建材集中度提升趋势依旧确定,消费建材龙头随着基本面的回暖仍极具配置价值。

“建筑央企基本面优越,政策持续支持央国企估值重塑。”光大证券表示,建筑央企板块反转的条件已具备:估值较低,计提充分安全边际高、2023年基建景气度高,订单获取有保障、行业出清市占率加速提升,龙头优势显著;政策春风已至,再融资放开如虎添翼,看好建筑央企价值重估与板块反转,后续实现ROE修复与现金流进一步改善。当前建筑企业上市公司中,涉及“一带一路”投资主题的相关企业多为央国企公司,专业性较强,在政策持续支持国企改革及中国特色估值框架下,叠加“一带一路”主题,多重因素共振或将带来较好的股价修复。