合作咨询热线:

400-123-4567

合作咨询热线:

400-123-4567

HTH华体会集微网消息,6月10日,爱集微“后摩尔时代下第三代半导体的技术趋势”论坛在上海张江高科正式举行。集微咨询高级分析师陈跃楠发表了以《新基建风口下,第三代半导体的发展趋势和投资机会》为主题的演讲。

近两年,我国已经在多个场合明确提出要加快“新基建”的发展步伐。迈入2020年后,我国“新基建”前所未有的进入到高层布局之中,国务院常务会议、中央局会议等中央会议多次提出了要加强“新基建”建设。

陈跃楠指出,当前,“新基建”立足于高新科技的基础设施建设,主要涉及信息基础建设、创新基础建设、融合基础建设三方面内容,目前最受关注的新基建七大领域包括了5G基站建设、特高压、城际高速铁路和城市、轨道交通新能源汽车充电桩、大数据中心、人工智能HTH华体会、工业互联网等。

那么“新基建”与第三代半导体又有怎样的联系呢?据陈跃楠介绍,“新基建”离不开第三代半导体,5G基站中的GaN射频PA器件,新能源汽车充电桩、特高压、轨道交通中的SiC功率器件都属于第三代半导体。

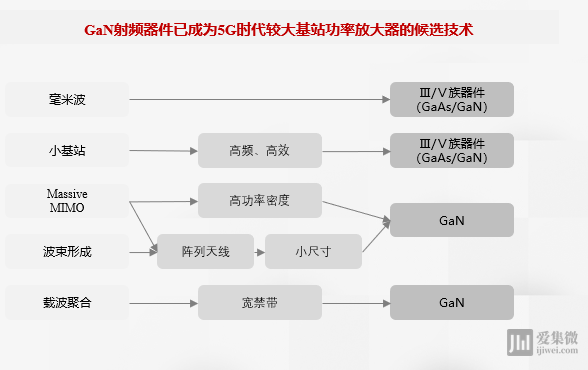

在5G基站方面,当下,世界多国均在积极发展建设5G,而GaN射频器件已成为5G时代较大基站功率放大器的候选技术。

在新能源汽车充电桩方面,自2011年起,新能源汽车充电桩就一直处在快速建设的阶段。截至2019年底,美国和欧盟分别约有7.5万个和16.9万个公共充电桩。由于SiC模块可以实现以很小的体积满足功率上的“严苛”要求,因此SiC功率器件在充电桩中充电模块中的渗透率不断增大。

在特高压方面,中国特高压建设逐渐出口全球。SiC器件可以替代LCC中使用的Si基晶闸管,SiC MOS可以替代VSC中使用的IGBT。

而在轨道交通方面,全球城际高速铁路和城市轨道交通仍处于持续扩张的发展阶段。将SiC器件应用于轨道交通牵引变流器,能极大程度地发挥SiC器件高温、高频和低损耗的特点,有利于推动牵引变流器装置的小型化和轻量化发展,将有助于明显减轻轨道交通的载重系统。

大厂的布局也显示了第三代半导体的发展潜力,在5G、新能源汽车、绿色照明、快充等新兴领域蓬勃发展及国家政策大力扶持的双重驱动力下,2019年,我国第三代半导体衬底材料、器件市场规模分别达到7.86亿元、86.29亿元,同比增长31.7%HTH华体会、99.7%,预计到2022年将分别达15.21亿元、608.21亿元。

陈跃楠透露,未来三年,SiC材料将成为大功率高频功率半导体器件MOSFET的基础材料,被广泛用于交流电机、变频器、照明电路、牵引传动领域。预计到2022年SiC衬底市场规模将达到9.54亿元。

他表示,“未来随着5G商用的扩大,现行厂商将进一步由原先4G设备更新至5G基础建设,5G基地台的布建密度将更甚4G,而基地台内部使用的材料为GaN材料,预计到2022年GaN衬底市场规模将达到5.67亿元。”

当前,我国第三代半导体企业分布呈现出明显的产业集聚效应。从2015年下半年至 2019年底,已披露的第三代半导体项目投资总额来看,五大区域(西北暂无)的投资额占比来看华东占比最大,为56%;中南第2;华北第三;东北第四;西南占比最小,仅为6%。

他进一步分析第三代半导体企业分布情况,指出,京津冀地区研发实力全国最强,并且具有较强的SiC研究基础和产业链基础;长三角地区主要以GaN为主,侧重电力电子和微波射频领域,其中上海、江苏等地已将第三代半导体作为重点发展方向之一;珠三角地区在半导体照明领域全国领先,是我国第三代半导体产业的南方基地,拥有“宽禁带半导体材料、功率器件及应用技术创新中心”;闽三角地区拥有以三安光电为代表的第三代半导体龙头企业,有效带动了上游企业的发展;中部地区已经涌现出一批第三代半导体企业。

SiC和GaN产业链分为上中下游三个环节:上游包括衬底和外延片的制备;中游环节包括芯片、器件或模块的设计、制造和封测;下游环节则是终端应用.

SiC器件或模块主要应用在电力电子领域。国内SiC材料的衬底制备主要是天科合达、山东天岳、河北同光等;SiC外延材料生产企业包括瀚天天成和东莞天域等;中游企业设计、制造企业有中车时代电气、中电科55所、泰科天润、上海瀚薪、瞻芯电子、基本半导体等。

GaN产业链下游的应用环节比SiC覆盖面更广,包含电力电子、射频以及光电子三大方面。国内GaN衬底的企业主要有苏州纳维、中镓半导体、上海镓特等;电力电子和射频器件的GaN外延材料生产企业主要是苏州晶湛半导体等;GaN电力电子器件和射频器件的企业都是主要以IDM模式为主,电力电子器件IDM代表企业有英诺赛科,射频器件IDM企业主要有苏州能讯、四川益丰等,代工企业中最突出的是三安集成。而在光电子领域,老牌领头企业如三安光电、华灿光电等也在积极拓展GaN光电器件产业链,从GaN外延材料到设计制造环节都有涉猎。

与此同时,传统半导体企业依托资金、技术、渠道以及商业模式的优势,也在积极布局第三代半导体,代表企业有华润微、闻泰科技、斯达半导体、比亚迪、赛微电子、露笑科技、新洁能等。

目前,由于国内企业相对弱小抗风险能力较差,同时应用市场推进缓慢,市场需求可能不及预期,国内第三代半导体仍需要面临挑战。

我国第三代半导体主要处于成长期,仍需要大规模资金投入、政策扶持,应加大GaN、SiC大尺寸单晶衬底研发,大尺寸单晶衬底的量产有助于降低器件成本、提高第三代半导体市场渗透率。

同时,第三代半导体产业布局也在逐渐形成,各地政府为了推动我国第三代半导体材料产业快速发展,成立了一批创新中心,以应用为牵引,以产业化需求为导向,加大科技创新,加强科技成果转化,抓住产业技术核心环节、推动产业上下游产业协同发展。

而且HTH华体会,目前疫情防控工作仍然“任重道远”,可用于杀菌消毒的AlGaN紫外LED引发关注,加大研发投入和政策资金扶持,将AlGaN紫外LED导入市场。

陈跃楠指出,我国第三代半导体发展已进入壮大期,应该借助资本力量,推动产业升级。只有这样,在2025年,我国第三代半导体产业才能迎来独立期,引领市场。

最后,陈跃楠介绍了集微网的产业咨询服务,他表示,集微咨询体系覆盖半导体产品、半导体产业链、终端应用,提供年度报告、月度、季度监测、出版物三大常规产品以及市场分析和预测、企业品牌推广、产业政策解读、投资决策支撑等七大定制业务。

集微咨询的主要服务类型包括政府规划及产业研究项目、投融资辅助项目、企业发展战略类项目、市场调研及数据监测项目、会议论坛类项目。