合作咨询热线:

400-123-4567

合作咨询热线:

400-123-4567

HTH华体会增发万亿国债,各大券商及投行纷纷发布研报,均称水利工程建设需求将持续释放,港股基建板块迎来久违的反弹。

APP了解到,近日全国会通过了关于批准国务院增发国债和2023年中央预算调整方案的决议,中央财政将在今年四季度增发2023年国债10000亿元,用于支持灾后恢复重建和弥补防灾减灾救灾短板。消息出来后,A股水利基建板块大涨,而港股重型基建四天也反弹了7%。

在流动性紧缺下,暴涨暴跌往往集中在小盘且成交量很少的标的,行业龙头则表现较平稳。作为全球最大的建筑工程承包商之一,中国中铁(00390)拥有铁路工程、公路工程、市政公用工程及建筑工程等多类施工总承包特级资质,此次万亿国债主要用于基建建设,显然执行一旦落实,该公司将充分受益。

不过近期该公司披露三季度运营报告,业绩并不好看,根据披露,第三季度新签合同额为5285亿元,同比下降达31.5%,前三季度累计新签合同额约1.8万亿元,同比下降9.1%,而上半年则是增长的。那么,在万亿国债的政策预期下,中国中铁是否有机会呢?

APP了解到,疫情以来,全球宏观经济就一直处于低迷状态,受通胀、地缘以及地区冲突影响,“滞胀”成为经济常态,货币政策失效,在降温还是求增长之间难以实现平衡。这时候凯恩斯学派活跃,财政政策被推崇,试图通过以投资驱动GDP恢复增长,扭转经济颓势。

中国改革开放40多年,从最开始的投资驱动转向消费驱动,消费在GDP中的占比已经超过了投资,但在全球消费不景气下,投资这张王牌显然更为重要。2021年以来国内密集出台扩张性的财政政策,大力建设基建,尤其是新基建,包括信息基础建设、创新基础建设及数字经济建设等。

比如2021年9月的《“十四五”新基建规划》,围绕新基建,2022年分别出台“十四五”数字经济发展规划及“十四五”现代综合交通运输体系发展规划等,同年3月,政府工作报告围绕重大战略部署,适度超前开展基础设施投资;2023年地方频繁出台相关政策,上半年,基础设施投资同比增长7.2%,新基建投资同比增长16.2%。

下半年地方政策发力,如7月份广西发布《广西全面统筹和加强城镇市政基础设施建设与融资工作助力新型城镇化高质量发展三年行动方案》,10月份上海发布《上海市进一步推进新型基础设施建设行动方案(2023-2026年)》等。随着万亿国债落地,水利基建投资加速,产业链也将迎来需求端的旺盛周期。

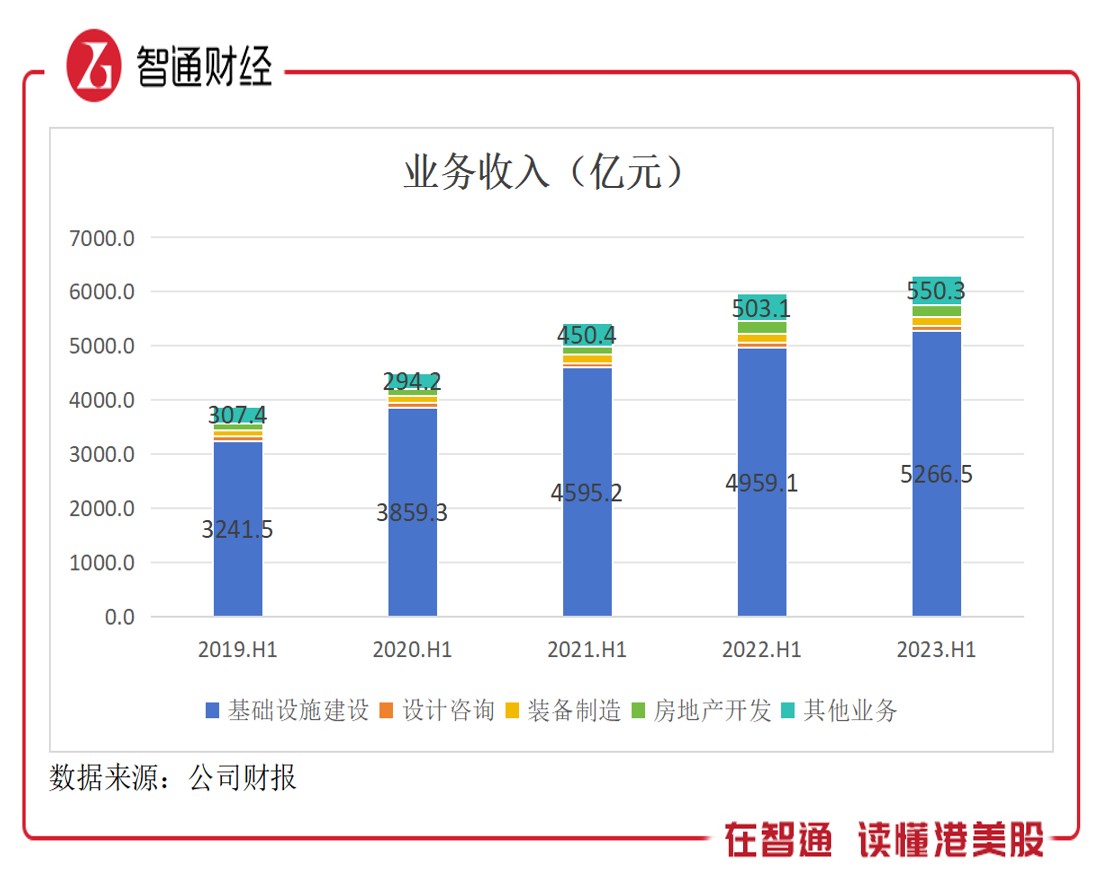

中国中铁在中国基础设施建设行业处于领先地位,截止2023年6月,其拥有铁路工程施工总承包特级18项,拥有公路工程施工总承包特级32项,建筑工程施工总承包特级19项,市政公用工程施工总承包特级9项,在全国均处于龙头地位。按业务划分,该公司有基础设施建设、设计咨询、装备制造、房地产开发及其他业务。

基础设施建设是核心业务,收入份额常年均超过80%,2023年上半年,基础设施建设收入为5266.5亿元,收入份额83.6%,新签合同金额9291.7亿元,占比总合同金额72.9%。此外,期间设计咨询、装备制造、房地产开发及其他业务收入份额分别为1.53%、2.78%、3.36%及8.73%。

上述五大业务均稳健增长,近五个半年度收入复合增速分别为12.91%、4.8%HTH华体会、11.96%、11.1%及15.67%,共同驱动整体收入复合增速为13.03%。此外,该公司利润水平还非常稳定HTH华体会,毛利润及股东净利润复合增速分别为10%及11.1%,紧随着收入,2023年上半年率及净利率分别为8.61%及2.75%。

中国中铁的基础设施建设主要为工程建造,涉及铁路、公路、市政、房建、城市轨道交通等工程领域,经营区域分布于全球100多个国家和地区,且拥有多个领域的特级资质,在基建投资中扮演者重要角色。在其他领域也表现不俗,如设计咨询,累计获得国家级优秀工程勘察设计奖154项。

值得注意的是,该公司房地产开发业务以地产+基建及地产+产业模式转变,受终端地产行业影响较小,上半年销售额仍保持双位数增长趋势,结转收入有所下降,但远低于同业水平。该公司还有矿产资源业务,境内外全资、控股或参股投资建成5座现代化矿山,分别为黑龙江鹿鸣钼矿HTH华体会,刚果(金)绿纱铜钴矿、MKM铜钴矿、华刚SICOMINE铜钴矿以及蒙古乌兰铅锌矿,运营表现坚挺。

中国中铁的基建、设计咨询、装备制造及房地产开发均为基建范畴,正面迎接全国基建投资浪潮,其中核心业务影响最大,2023年其基建建设的新签合同金额增速超过40%,也佐证了这一点。按季度看,主要在于Q2表现抢眼,按三季度公布的数据算,Q3合同金额大幅下滑,导致前三季度业绩增速放缓。

不过Q4预期乐观,基建政策仍是搞活经济的主流,然而能否抓住机遇,除了业务实力外,还需稳健的财务实力。截止2023年6月,该公司总资产为1.7万亿元,总负债高达1.27万亿元,负债率为74.7%,流动负债占比达73%。不过该公司账上现金高达1738.2亿元,资本开支262.7亿元,短期负债压力不算大。

该公司杠杆率较高,即便利润率较低,权益回报水平也不错,2023年年化ROE为7.54%,往年稳定在7-8%的水平,在重型基建行业处于中等偏上的水平。该公司稳定派息,股利支付率在10-20%之间,但目前其市值较低,港股PB值仅为0.3倍,使得股息率超过5%,相比于同行具有较高吸引力。

针对此次“万亿国债”增发,各大投行纷纷看好行业,比如中信建投认为财政发力修正市场预期,钢铁、建筑、基础建设、环保等上游顺周期板块有望受益;招商证券认为预计将促进水利工程建设需求持续释放。该公司也被投行看好,如大摩认为此次财政宽松展现内地政府提振经济的强劲信号,料该公司股价将会对此反应正面。

消费复苏缓慢,在较长时间需要投资拉动,中国中铁作为基建龙头,拥有近乎全基建领域的资质,将是万亿国债增发及地方基建投资浪潮下的最大受益标的,公司业绩好、估值低,大概率也将迎来估值重塑的机会。