合作咨询热线:

400-123-4567

合作咨询热线:

400-123-4567

HTH华体会5、6月份,今年专项债发行刚刚经过一轮高峰。然而从7月份经济数据来看,基建投资并未大幅升温。发了这么多专项债,为什么基建投资增速并未出现明显上行?

我们认为,其中涉及三个原因:(1)5、6月发行专项债,截止7月底仍有6439亿元尚未下拨;(2)从资金下拨到全部形成实物工作量,需要半年到一年时间,不会在短时间内快速、全部转化为投资数据;(3)钱等项目、资金淤积的情况仍然广泛存在,拖慢资金使用节奏;

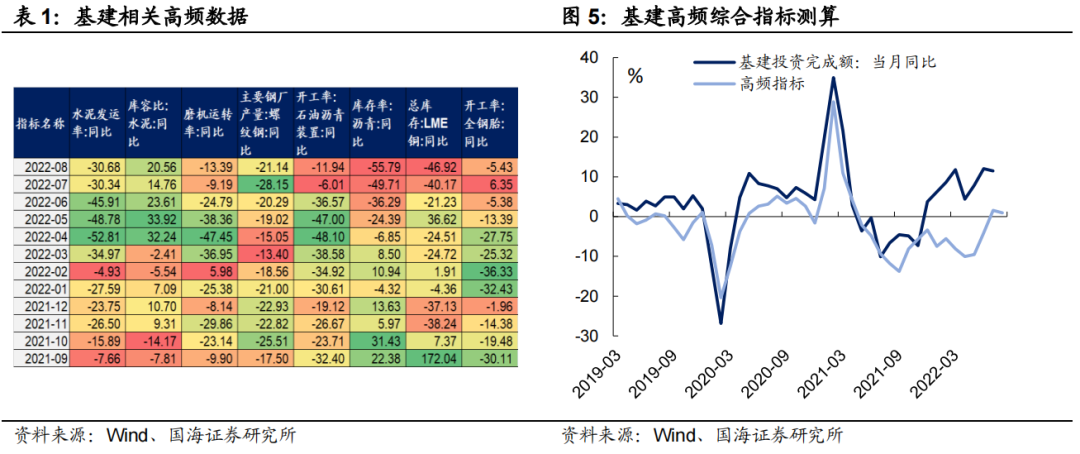

通过跟踪水泥发运率、库容比,沥青开工率、库存率等数据,我们发现8月基建开工活动环比较7月继续上升。不过对比去年同期,由于2021年8月基建增速较2021年7月上行,存在高基数效应,因此在同比上,观察今年8月基建投资单月同比增速,可能与7月份基本持平。

风险提示“新冠”疫情超预期、财政支出不及预期、极端天气影响、历史数据无法预测未来走势,相关资料仅供参考。

5、6月份,今年专项债发行刚刚经过一轮高峰。然而从7月份经济数据来看,基建投资并未大幅升温,累计投资增速仅从6月份的9.25%上行至7月份的9.58%。如果对比单月投资增速,7月甚至较6月略有下行,不及市场预期。

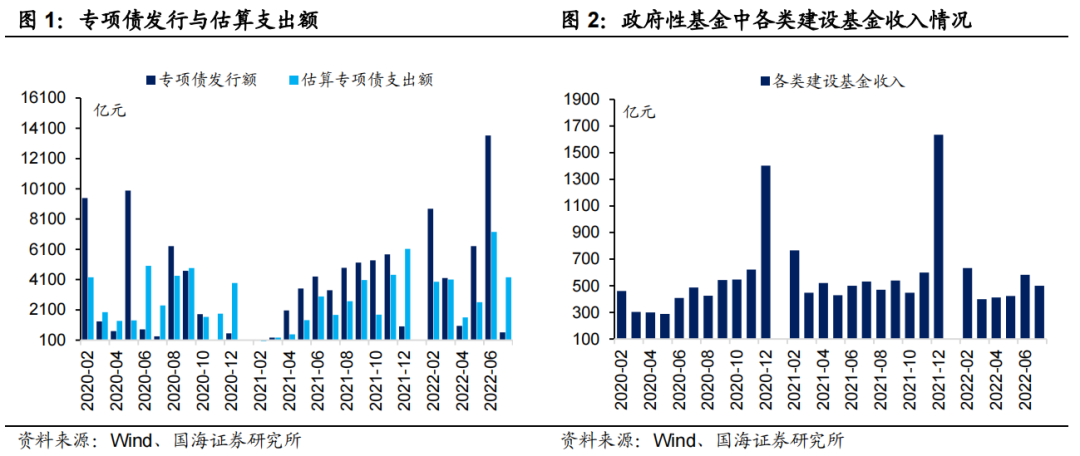

(1)5、6月发行专项债,截止7月底仍有6439亿元尚未下拨。根据2016年《地方政府专项债务预算管理办法》,“专项债务收入、安排的支出、还本付息、发行费用纳入政府性基金预算管理。”所以通过月度政府性基金支出数据,我们可以一窥专项债下拨节奏。

从单月数据上来看,剔除“国有土地使用权出让金收入安排的支出”项目,剩余政府性基金支出项目(包含专项债支出及各类建设基金支出),6月份下拨7837亿元、7月份下拨4754亿元。7月支出环比6月份反而有所下降,可能是7月基建投资增速并未上行的原因之一。

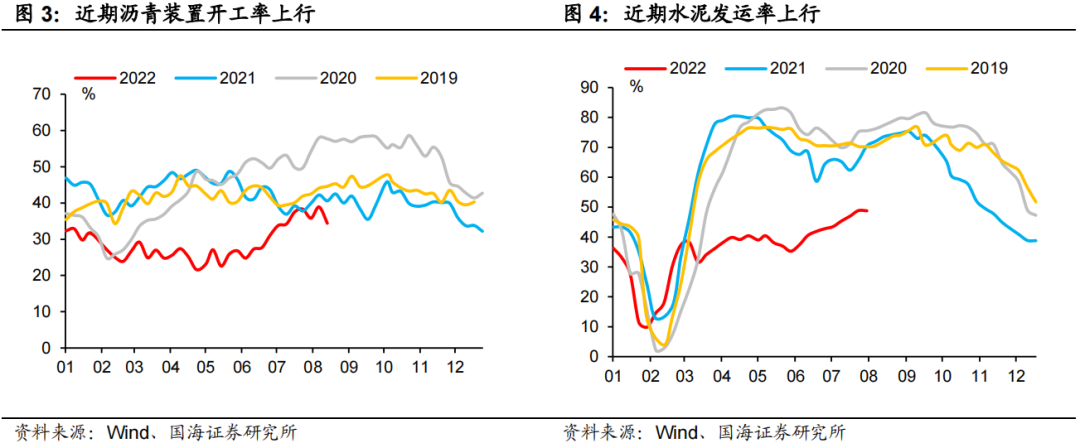

而从集合数据上来看,5-7月新增专项债共发行20560亿元,同期专项债及各类建设基金支出15626亿元。由于各类建设基金(铁路建设基金、民航发展基金等)没有细分的月度支出数据,但可估算月度收入数据。假设各类建设基金以收定支、月度收入等于月度支出的话,那么剔除该项目支出后,估算5-7月专项债支出为14121亿元,意味着截止7月底仍有6439亿元资金尚未下拨。

(2)从资金下拨到全部形成实物工作量,需要半年到一年时间。虽然国常会提出专项债资金“8月底前基本使用完毕”,但此处的“基本使用完毕”,大概率指的是资金下拨到项目单位,而非全部形成实物工作量、即进入基建投资数据。而从实际情况来看,从基建资金下拨到全部形成投资,短则半年、长则多达一年。

例如,根据河南省办公厅5月18日印发的《关于建立专项债券使用管理三项制度的通知》,要求“专项债券要于发行后10个月内基本支出完毕”;另有山西省财政厅要求,“对超12个月未支出完毕的项目收回资金调整使用”。

所以总的来看,今年5、6月份发行的专项债,对应着今年下半年乃至明年初的基建投资量。不会在短时间内快速、全部转化为投资数据。

(3)钱等项目、资金淤积的情况仍然广泛存在。即使资金顺利下拨到项目单位,仍需要考虑是否存在前期准备不足、无法落地开工的情况。而根据《第一财经》报道,为了满足专项债“8月底前基本使用完毕”的要求、加快资金落地,今年以来已经有17个省市中途调整了专项债资金用途,甚至涉及今年刚发行专项债的项目,反映出资金淤积的状况仍然广泛存在,势必会拖慢资金使用节奏。

通过跟踪水泥发运率、库容比,沥青开工率、库存率等数据,我们发现8月基建开工活动环比较7月继续上升。不过对比去年同期,由于2021年8月基建增速较2021年7月上行,存在高基数效应,HTH华体会因此在同比上,观察今年8月基建投资单月同比增速,可能与7月份基本持平。

风险提示“新冠”疫情超预期、财政支出不及预期、极端天气影响、历史数据无法预测未来走势,相关资料仅供参考。

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、HTH华体会盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。HTH华体会

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。